新网银行:金融纾困进行时,民生纾困和复工纾困双向发力

时间:2022-08-11 19:33:21 来源: 网络 阅读量:5670 会员投稿

新网银行希望一直坚持做好主流银行补位者的角色,坚持做好主流金融机构没有有效覆盖的业务,只做技术能够有效管控风险的业务,服务于更多市场的空白区,坚持走出一条差异化竞争的成长路径,用源源不断的产品与服务创新,为中小金融机构的数字化转型开山探路。

2022年6月,银保监会召开小微金融工作专题(电视电话)会议,要求加大对小微企业和个体工商户等市场主体纾困解难、企稳恢复的金融支持,是稳增长、稳市场主体、保就业的重要任务,是践行金融工作政治性、人民性的重要体现。

新网银行作为一家总部位于成都的新兴民营银行,通过信贷大数据调查敏锐地发现,在上海、西安等涉疫城市中,借款客群中的新市民群体占比显著升高,其中,主要服务于制造业、建筑业等传统劳动密集型接触性产业的新市民群体受到的影响更为明显,小额借贷的意愿也更强。

早在接到金融纾困的任务之前,新网银行的信贷大数据就显示,受疫情影响严重的城市,新市民用户的用信需求整体扩大,但借贷的笔均金额下降,呈现小额多笔的特征,这就意味着,新市民群体生产生活面临困难,亟须金融纾困帮扶救助。

不仅如此,新网银行随后在对客户的回访和调研中发现:每一笔面向新市民的小额数字贷款的发放,往往意味着一个疫情防控的潜在的摩擦点、梗阻点的润滑和消除,积极推进这一工作,也能有利促进涉疫城市加速复工复产步伐。

更重要的是,“小生意”事关“大民生”,高达3亿人的新市民群体,正是新网银行极为重要的金融客户,一方面他们是城市疫情防控的重要力量;另一方面却也是金融服务的薄弱环节,他们急需获得小微金融服务。

正是在这样的大背景下,2022年春天以来,新网银行在人行成都分行及成都营管部、四川银保监局的指导和统一部署下,将新市民群体的金融纾困作为突出工作来抓,用全线上的“无接触”金融服务,积极帮助“有接触”“有困难”的新市民纾困,通过各种形式来解决这一群体的诸多燃眉之急。

新网银行2022年1月至4月信贷数据显示,在新市民聚集的六大行业上,放款金额均有较大幅度增长。其中“居民服务、修理和其他服务业”的放款金额同期增长99.04%,“建筑业”增长49.96%,同比增幅位居前列,而这些恰恰是受疫情影响最直接、现金流最危急的行业,又是新市民就业的重要领域。

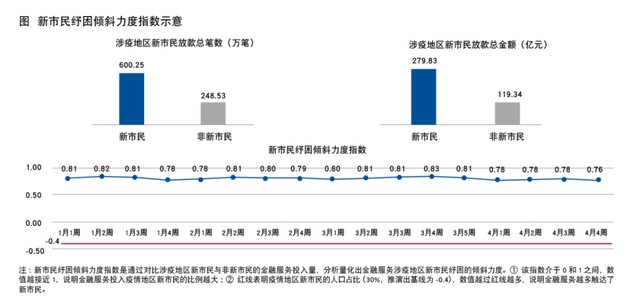

6月1日,清华大学经济管理学院中国金融研究中心、金融时报和新华财经联合发布的《2022年涉疫地区新市民纾困金融服务(指数)报告》就指出,在涉疫地区社会面静态管理的背景下,“非接触”金融服务具有特殊优势。银行业主动调整业务模式,采用全线上、全实时的金融服务,打破时空限制为疫情防控下的新市民群体提供基本的生活资金保障,有效助力疫情防控大局。

这份《报告》以新网银行作为样本研究,报告显示,新网银行2022年投放涉疫地区新市民的金额占投放该地区金额的68%。在涉疫地区中,新市民人口占比为30%,其贷款金额占该地区贷款金额的68%,表明金融服务向涉疫地区新市民倾斜更加明显。

不仅如此,新网银行还为61万名征信白户授信了额度,让更多的新市民快速便捷地获得金融服务。这不仅得益于新网银行拥有的全国展业牌照,更得益于新网银行将数字原生作为自身突出的发展优势,长期坚持技术立行、发展数字普惠的目标绝不动摇,在金融纾困工作中发挥了极大作用。

“一口锅撑起一个家、一个码承载一个事业,一份授信实现一个梦想”,过去几个月为新市民群体不竭余力的金融纾困举措,也以实际行动体现了新网银行致力于数字普惠金融服务落地的不变初心。

更为重要的是,新网银行与主流银行相比,没有基础流量,没有现金业务,没有业务经理,完全依托于金融科技手段为全国客户提供全在线、全实时、全客群的数字金融服务,目前正在展开的金融纾困行动,验证了“从0到1”发展数字原生银行的可行性,从而更加坚定了新网银行的发展信念。

纵观金融业的历史,没有技术解决不了的问题,只有今天的技术还没有解决的问题,要根本性解决普惠金融“作业成本高”“风险识别难”的普适性难题,最终还是需要借助科技创新的力量,对于新网银行来说,这既是挑战,更是机遇和追求。

声明:本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。文章事实如有疑问,请与有关方核实,文章观点非本网观点,仅供读者参考。

- HUD能否取代仪表盘?看理想L9的设计师怎么说2023-09-27

- 高塔复合肥价格多少钱一吨?2023-09-27

- 喝粤式早茶,手敲桌面3下啥意思?弄懂6大规矩,服务员2023-09-27

- 什么是角质?为什么要去角质?2023-09-27

- 蛋价上涨,现在鸡蛋价格多少钱一斤?2023-09-26

- 好心情穿出来!你也可以驾驭的多巴胺穿搭2023-09-26

- 炖鱼总是有腥味?葱姜蒜靠边站,多加一勺它,腥味全无,2023-09-26

- 女人如何培养气质2023-09-26